失敗はたくさんした方が経験値は上がりますが、不動産の失敗だけは金額が高額なため立ち直れず自己破産する人もいます。今回上げた3選は不動産界隈ではよく聞くものばかりです。特に3つ目はダメージも大きくなりますから最後まで読んでいただき、あなたの不動産リテラシーの向上にお役立てください。

1.安心のサブリース契約物件(家賃保証物件)

驚くべき家賃保証の実態

不動産投資で何よりも心配なのは”ローンの返済が滞らないか”です。つまり空室が出ると お家賃が戴けなくなるので、ローンの返済に影響が出る場合があります。特にワンルームマンションや、戸建て賃貸は空室になったときに家賃収入がなくなった瞬間から返済は自分の身を切る運命になります。

これってめちゃくちゃ心配ですよね

なぜならば、入居者様はいつ退去されるかわからないですから当然不安になります。

そんな心配を解消するための商品が サブリース契約 です。

サブリース契約とは家賃保証ということです。

契約内容は物件によって異なると思いますが、基本的に空室になっても90%の高い割合で家賃を保証会社が負担してくれるという内容です。

そのため空室がでてもローンの返済が可能になり購入するときも安心ですよね!

と、ここまで読んでサブリース付の物件を購入するのはちょっと待ってください。

ここからはサブリースの注意点を説明します

サブリース契約のここに注意

サブリースの契約期間は任意に解約されてしまう

サブリースの契約期間は明記されているでしょうか?おそらく、サブリースの提供する側が任意のタイミングで解約できるようになっているはずです。

つまり購入後毎月入ってくる家賃に安心しきっていると、突然サブリース解約のお知らせが届き、物件の入居状況を調べると空室!身銭を切ってローンの返済をしなければならない。なんて状況にもなります。

すべてまかせっきりの状態からいきなり満室を目指す。というのもとても大変ですし、現金が無いとローンの返済もできません。

ローンを返すためにさらに借金するなんてヤバすぎます。

満室でサブリース付であれば安心は安心ですが、そもそも満室であればサブリースは不要ですし、満室であっても手元に入ってくるのは家賃の90%かもしれません。もしサブリース付の物件を購入する際はサブリースの契約書をよく読む必要があります

そもそもサブリース付の意味とは

ではなぜサブリース付の物件が存在するのでしょうか?

それはサブリースを付けなければ購入してもらえないような物件なのです。もちろん大家の努力次第で満室も狙えると思いますが、購入者のハードルを下げるためにつけていることは明らかでしょう。

サブリースを提供している会社が家賃の10%程度の上がりを手数料として回収し、残りの90%が大家の収入になっているような場合も考えられます。この方法でしたら、満室だったらサブリースの契約を継続し、空室が続けば契約解除すればいいので都合が良いですよね。

いずれにしても、サブリース契約は大家を一時的に安心させるだけの物であり、メリットが少ないということは認識してください。

2.サラリーマンに人気の新築ワンルーム投資

不動産屋が絶対に言おうとしないデメリット

魅力的な新築区分マンション

新築って素晴らしいですね!

新築ならまだ誰も住んでいないのですから家賃も高く貸すことができます!

新築だから資産的価値も高く長期で融資が引けるでしょう!

長期で融資が引ければ毎月の返済も軽くなります。

こう聞くと新築ワンルームは何の問題もないように見えますよね!

でもちゃんと儲かるのか検証してみましょう。

少し未来を見てみましょう

例えば2980万円の新築区分マンションでシュミレーションしてみましょう。

物件情報 広さ25㎡ 駅まで徒歩5分の好立地 (東京23区内の物件)

このデータは楽待(不動産ポータブルサイト)に載っていたものを参考にしています

suumoで同じエリアにある物件の家賃の変化を調べてみるとこんな感じです

新築区分マンション 25㎡ 家賃 8.5万円 駅まで徒歩5分

築9年 25㎡ 家賃 7.6万円 最寄り駅まで徒歩5分

築25年 24.26㎡ 家賃 7.4万円 最寄り駅まで徒歩5分

築年数と共に家賃は下がります。

返済額をシュミレーション

2980万円をフルローン 30年 金利2% で借りた場合

月々の返済額は 約11万円。

確実にマイナスです。

プラスにするためには頭金を多く入れて返済額を減らさなければなりません。

返済額を7.4万円くらいにするには、融資額を2000万円程度にする必要があります。

つまり980万円 約1000万円を自己資金で賄う必要がります。

そして何より、それだけお金を入れても月々1万円程度回収できるかどうかです。

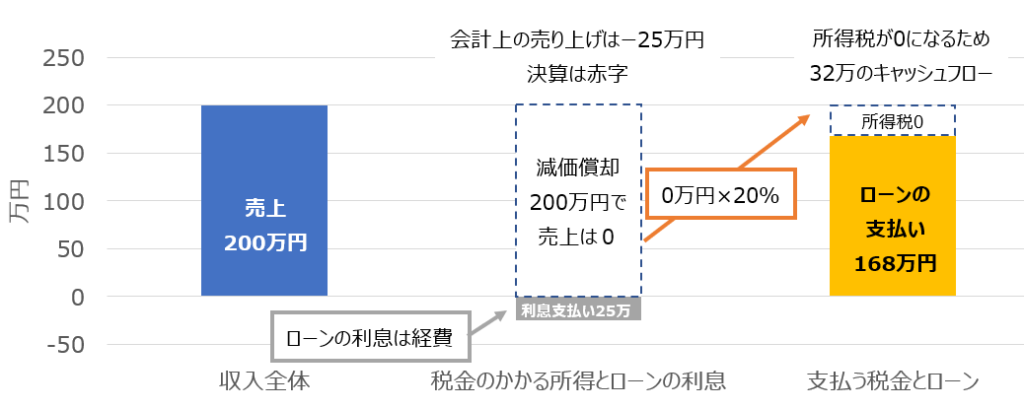

10年後に売却したら売却額で取り戻せるか?

ローンを10年間支払うと、約1,321万円返済したことになります。ローンの残高は2,644万円です。

物件の価格が10%下落したと考えると、2,682万円

つまり38万円のプラスが出てきました!

それまでの赤字や、固定資産税の支払いを考えても、プラスになるのは相当にラッキーであり、再現性は低いと考えるのが妥当な判断です。

新築区分マンションまとめ

新築区分マンションは月々の家賃収入を得るには向かいない物件です。

ではなぜこのような物件があるといえば物件の価値が上昇したときに売却することで利益を出すことができる場合があります。

ですが、新築の場合は新築が最も値段が高く、築年数が増えるに従い建物の価値は下がります。ですから新築区分マンションを売却しても購入額を上回る可能性はかなり低くくなります。

まして、単身向けの25㎡では、狭く物件の価値自体も低くなりますから、やはり将来にわたって新築時の価格を上回るのは困難との見通しが一般的です。

3.禁断の裏わざ!?バレたら自己破産一直線

住宅ローンで収益物件購入したサラリーマンの末路

収益物件購入する際に使うアパートローンは金利が2%前後がザラ。

これに比べて自分が住むための住宅ローンの金利は1%台場合によっては1%を切る場合もあります。

言うまでもなく、融資を組むならば金利は低い方が返済額が減ります。

ならば住宅ローンで収益物件を購入したくなりますが、どうなるか見てみましょう。

ケース1 初めから住宅ローンで収益物件を購入した場合

住宅ローンで収益物件を購入することは、融資審査がパスできないのできません。

ですが、無理やり買わせるために融資審査を通してしまうことがあるそうです。

ですがこれが銀行にバレたらどうなると思いますか?

なんと融資額の一括返済を求められてしまいます。ウン千万の現金を調達する方法は普通の人は持ち合わせていません。ですから自己破産街道一直線となるわけです。

ケース2 転勤するため持ち家を賃貸に出した場合

全国あるいは、海外に営業所がある場合、転勤で持ち家に住むのが困難になる場合が考えられますよね?家は住まないとどんどん劣化が進みますし、住宅ローンの足しにでもなればと思い賃貸に出すという考えも出てくるかもしれませんね。

仕方ないから大丈夫だろうと思うかもしれませんが。これもアウトです。

この場合も銀行にバレた場合一括返済を求められてしまいます。

ですからマイホームに戻ってくる予定が無いようでしたら売却することが無難な判断となります。

でも、実は例外があります。

これはグレーな部分もあるのですが、フラット35というローン商品は、やむを得ない理由がある場合賃貸化することも容認しています。ただし、やむを得ない理由は自分で判断するのではなく、銀行の融資担当者の方とよくお話をする必要があります。

まとめ

いかがだったでしょうか?今回上げた3選はいずれも知識さえ学んでおけば回避できるものだったと思います。

悪者を作るわけではありませんが、ノルマを達成するために様々な手法や、言い回しを使ってきますのでご注意ください。

最後に自分を守れるのは自分自身だけです。自分を守るためにも知識はしっかり学びましょう!