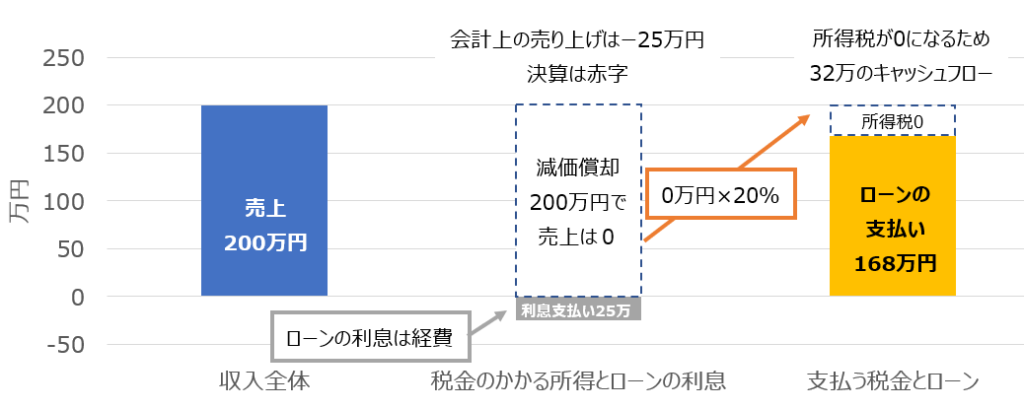

私が読んだ本を紹介します!

まずはアパート一棟買いなさい

不動産投資初心者の定番の一冊

不動産投資家の方も多く読まれている本です。実際の購入事例や、入居対策など一通りの内容が説明されており、アパートを購入した後にどのような未来が待ち受けているかイメージすることができるでしょう。

高卒製造業のワタシが31歳で家賃年収1750万円になった方法!

富山の不動産投資家の ふんどし王子 による不動産投資実施例を開設した書籍

ふんどし王子の優れている点はローンの活用方法にたけている点にあります。ローンの使い方や、物件ごとの投資戦略など参考になる点が多くある一冊

手取り17万円の勤め人が「僕ちゃん天才」と言い始めたら年2400万円稼げた超成功法則

富山が生んだ天才不動産投資家 ポールによる著書 不動産投資の本というよりもマインド書と言った方が正しい

高利回り戸建て投資術: 初心者向きのテッパン不動産投資法

比較的始めやすい低価格帯の築古戸建てに特化した不動産投資法が学べる一冊です。

築古戸建ては、価格が安いため高い利回りが望め賃貸では母数の少ない戸建てを供給することで他の賃貸物件と差別化ができます。私も一棟挑戦しておりますがうまくいっていない部分もありますので、興味がありましたらLINEで質問してください。

銀行員だった大家が教える! 不動産投資 融資攻略バイブル

元銀行員大家 半沢大家さんよる 融資戦略に特化した一冊

融資していた銀行側からの視点は非常に参考になります。銀行の気持ちがわからないと融資はうまく進みません。

貧乏はお金持ち 「雇われない生き方」で格差社会を逆転する

不動産に特化した本ではありませんが、一人社長などのマイクロ法人を立てることのメリットを説明した1冊

知っているだけで税金対策などできるので不動産を法人で持つことを検討している方にはお勧めの一冊です

正直不動産

ドラマ化もされた漫画

不動産に出てくるよくわからない専門用語を漫画を使ってストーリー仕立てに説明してくれるのでとても分かりやすいです。感情移入して読むとより一層理解が進みますね!